16 Mag Nuovi incentivi per gli impianti fotovoltaici: Il piano transizione 5.0

Con il decreto PNRR quater (D.L. 19/2024), convertito dalla Legge 29 aprile 2024 n. 56, è stato lanciato il nuovo “Piano Transizione 5.0”.

Con un budget di circa 6 miliardi di euro fino al 2030, il piano si propone di favorire la transizione energetica e digitale delle imprese italiane, incentivando con il sistema del credito d’imposta nuovi investimenti in progetti di innovazione che portino a una riduzione dei consumi energetici.

In attesa dell’uscita del decreto attuativo del Ministero delle Imprese e del Made in Italy (MIMIT) nel seguito presentiamo una panoramica degli aspetti principali del Piano Transizione 5.0.

Piano Transizione 5.0: gli obiettivi

Il “Piano Transizione 5.0” è un’evoluzione dei precedenti programmi “Industria 4.0” e “Transizione 4.0”. La misura, prevista dalla missione RePowerEU del PNRR, è finalizzata a supportare il passaggio dei processi produttivi a un modello energetico efficiente, sostenibile e basato su energie rinnovabili. L’obiettivo è quello di ottenere un risparmio energetico di 0,4 milioni di tonnellate equivalenti di petrolio nel periodo 2024-2026.

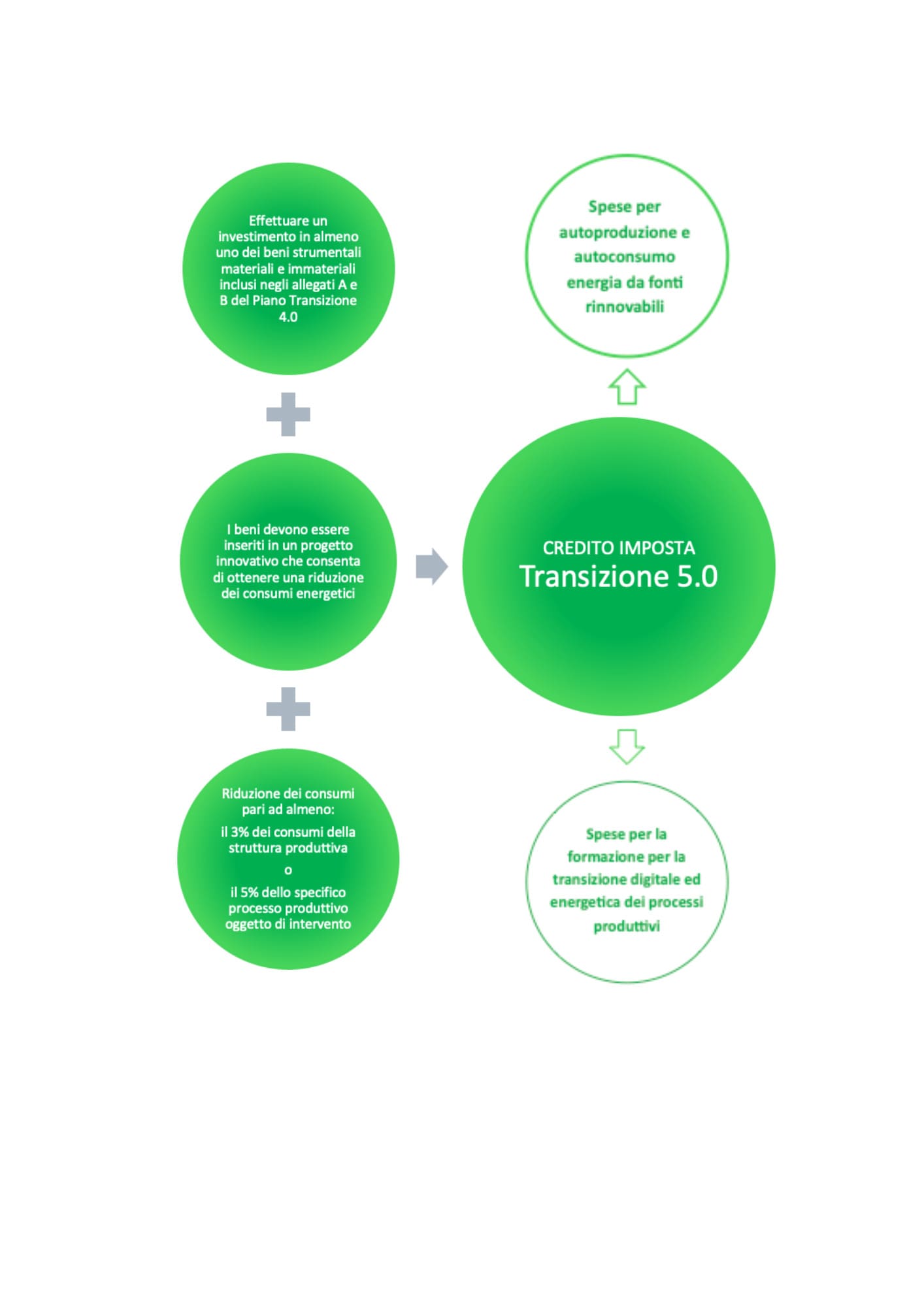

Viene previsto un contributo, sotto forma di credito di imposta, per le imprese che investono in progetti di innovazione, autoproduzione di energia da fonti rinnovabili e formazione del personale a condizione che attraverso tali investimenti sia possibile conseguire una riduzione del consumo di energia finale (almeno del 3%) o un risparmio energetico per uno specifico processo produttivo (almeno del 5%).

Chi può accedere al credito d’imposta

Possono accedere alle agevolazioni del Piano Transizione 5.0 tutte le imprese residenti nel territorio dello Stato e le stabili organizzazioni nel territorio dello Stato di soggetti non residenti, indipendentemente dalla forma giuridica, dal settore economico di appartenenza, dalla dimensione e dal regime fiscale di determinazione del reddito, ad esclusione delle aziende che si trovino in uno stato di “difficoltà”, in particolare:

- liquidazione volontaria;

- fallimento;

- liquidazione coatta amministrativo;

- concordato preventivo senza continuità aziendale;

- altre procedure concorsuali previste dal regio decreto 267/1342.

I benefici di Transizione 5.0 riguardano tutti gli investimenti effettuati nel 2024 e nel 2025 (quindi anche quelli riferiti ai primi mesi dell’anno in corso).

Gli investimenti agevolabili

Possono essere agevolati gli investimenti per progetti di innovazione in beni materiali e immateriali rientranti all’interno degli allegati A e B disciplinati dalla Legge 232/2016, in altre parole gli stessi già previsti dal Piano Industria 4.0. Tali interventi dovranno:

- essere interconnessi al sistema di gestione della produzione e alla rete di fornitura aziendale;

- portare ad una riduzione dei consumi energetici della struttura produttiva non inferiore al 3%, oppure, in alternativa, una riduzione dei soli consumi energetici dei processi interessati, ma non inferiore al 5%.

Le agevolazioni e le specifiche si estendono anche, purché acquistati unitamente, a:

- i software, i sistemi, le piattaforme o le creazioni per l’intelligenza degli impianti, che garantiscono il monitoraggio continuo e la visualizzazione dei consumi energetici e dell’energia autoprodotta e autoconsumata, o introducono meccanismi di efficienza energetica, attraverso la raccolta e l’elaborazione dei dati anche provenienti dalla sensoristica IoT di campo (Energy Dashboard)

- i software relativi alla gestione dell’impresa se acquistati unitamente ai software, ai sistemi o alle piattaforme di cui alla lettera a)

Nell’ambito dei progetti di innovazione che conseguono una riduzione dei consumi energetici, sono agevolabili:

- gli investimenti in beni materiali nuovi strumentali all’esercizio d’impresa finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo, a eccezione delle biomasse, compresi gli impianti per lo stoccaggio dell’energia prodotta;

- le spese per la formazione del personale finalizzate all’acquisizione o al consolidamento delle competenze nelle tecnologie rilevanti per la transizione digitale ed energetica dei processi produttivi, nel limite del 10% degli investimenti effettuati e in ogni caso sino al massimo di 300 mila euro, a condizione che le attività di formazione siano erogate da soggetti esterni individuati dal decreto attuativo del MIMIT.

In ossequio al principio del DNSH e all’obiettivo di non arrecare un danno significativo all’ambiente non sono agevolabili gli investimenti destinati:

- ad attività connesse ai combustibili fossili;

- ad attività che generano emissioni di gas a effetto serra previste non inferiori ai pertinenti parametri di riferimento;

- ad attività connesse alle discariche di rifiuti, agli inceneritori e agli impianti di trattamento meccanico biologici;

- ad attività produttivo che venga generata un’elevata dose di sostanze inquinanti classificabili come rifiuti pericolosi.

Requisiti dei moduli fotovoltaici agevolabili

Relativamente agli investimenti finalizzati all’autoproduzione e all’autoconsumo di energia da fonti rinnovabili, in particolare per quanto riguarda gli impianti fotovoltaici, sono ammessi all’agevolazione i moduli fotovoltaici prodotti negli Stati membri dell’Unione europea con un’efficienza a livello di modulo almeno pari al 21,5 per cento.

Sono, inoltre, previste ulteriori agevolazioni nel caso di utilizzo di moduli fotovoltaici con efficienze superiori. In particolare:

- maggiorazione del 120% per i moduli fotovoltaici con celle con un’efficienza a livello di cella almeno pari al 23,5%;

- maggiorazione del 140% per i moduli composti da celle bifacciali ad eterogiunzione di silicio con efficienza di cella almeno pari al 24,0%.

Come calcolare la riduzione dei consumi

Il comma 9 specifica come calcolare la riduzione dei consumi, che “riproporzionata su base annuale, è calcolata rispetto ai consumi energetici registrati dall’esercizio precedente a quello di avvio di effettuazione degli investimenti, al netto delle variazioni dei volumi produttivi e delle condizioni esterne che influiscono sul consumo energetico per le imprese di nuova costituzione il risparmio energetico è calcolato rispetto ai consumi energetici medi annui riferibili a uno scenario controfattuale”.

Al momento, la riduzione dei consumi può essere certificata da Esperti in Gestione dell’Energia (EGE) certificati o da Energy Service Company (ESCo) certificate secondo la norma UNI 11352, come NEST ma anche su questo aspetto dovrà intervenire il decreto attuativo del MIMIT.

Il credito d’imposta

Le imprese che intendono accedere alle agevolazioni del Piano Transizione 5.0 dovranno presentare, tramite modalità telematica, una documentazione standardizzata. Tale modulo sarà reso disponibile sul portale del GSE (Gestore dei Servizi Energetici), dopo l’approvazione del decreto attuativo ministeriale del MIMIT.

Le imprese avranno diritto a un credito d’imposta automatico, che sarà concesso senza valutazione preliminare e senza discriminazioni basate sulle dimensioni aziendali, il settore di attività o la collocazione geografica.

Il credito d’imposta verrà determinato secondo le seguenti percentuali:

- 35% del costo degli investimenti fino a 2,5 milioni di euro;

- 15% per gli investimenti superiori a 2,5 milioni e fino a 10 milioni di euro;

- 5% per gli investimenti superiori a 10 milioni e fino a un massimo di 50 milioni di euro all’anno per ciascuna impresa beneficiaria.

In caso di investimenti realizzati tramite contratti di locazione finanziaria, si terrà conto del costo sostenuto dal locatore per l’acquisto dei beni. Inoltre, sono previsti incrementi delle percentuali sopra indicate in determinate circostanze, che potrebbero portare a un’agevolazione del 40%, 20% o 10% nel caso di riduzione dei consumi energetici della struttura produttiva localizzata sul territorio nazionale superiore al 10%, o in alternativa, una riduzione dei consumi energetici dei processi interessati dell’investimento superiore al 15%.

Il credito d’imposta potrà essere utilizzato soltanto in compensazione diretta tramite modello F24 presentato attraverso i servizi telematici dell’Agenzia delle Entrate e gli importi che non verranno utilizzati entro la fine del 2025 potranno essere riportati avanti e utilizzati in 5 quote annuali di pari importo. Il credito d’imposta non può essere ceduto o trasferito neanche all’interno del consolidato fiscale e non concorre alla formazione del reddito.

Transizione 5.0: opportunità per il fotovoltaico?

Ad oggi il Piano Transizione 5.0 è in attesa del decreto attuativo da parte del MIMIT che, dovrà, tra le altre, definire alcuni aspetti procedurali, quali ad esempio:

- i contenuti e le modalità di trasmissione delle comunicazioni, delle certificazioni e della documentazione richiesta

- i criteri per determinare il risparmio energetico, anche in relazione al cosiddetto “scenario controfattuale”

- i limiti di spesa ammissibili

- i requisiti, anche in termini di indipendenza, imparzialità, onorabilità e professionalità dei soggetti autorizzati al rilascio delle certificazioni, oltre alle coperture assicurative di cui dovranno essere dotati

- gli investimenti non ammissibili.

Transizione 5.0 rappresenta sicuramente un’importante opportunità per le aziende per migliorare la propria competitività e ridurre i costi energetici.

Per quanto riguarda, nello specifico, gli impianti fotovoltaici è bene, però, ricordare che per accedere ai benefici previsti dal Piano non è sufficiente installare un impianto fotovoltaico. L’impianto fotovoltaico, rientra, infatti, tra gli interventi “trainati” dalla effettiva realizzazione di un investimento in interventi di efficientamento che soddisfino i requisiti richiesti dalla Transizione 5.0. Interventi di efficientamento che riguardano, pertanto, principalmente il processo produttivo e siano in grado di generare determinati livelli di risparmio energetico.

Inoltre, sono considerati ammissibili, solo impianti fotovoltaici che prevedano l’utilizzo di moduli prodotti nella Unione Europea con un’efficienza di modulo almeno pari al 21,5%.

Considerando gli attuali costi di realizzazione di un impianto fotovoltaico in ambito industriale, la scelta di aderire al Piano Transizione 5.0 al solo scopo di dotare la propria azienda di un impianto di produzione da fonte solare fotovoltaica potrebbe non essere la scelta corretta, ancor più considerando il tortuoso iter burocratico previsto. Diversamente, potrebbe rivelarsi un’ottima opportunità nel caso l’azienda avesse comunque deciso di riqualificare tecnologicamente ed energeticamente il proprio processo produttivo.

Al momento sono numerose le opportunità presenti sul mercato per supportare gli investimenti in efficientamento energetico e produzione di energia da fonti rinnovabili, e molte altre sono in rampa di lancio.

Ogni opzione andrebbe attentamente valutata in termini costi-benefici con l’ausilio di personale esperto e qualificato come quello del team di NEST. In quanto ESCo certificata UNI 11352, siamo in grado di supportarti nel percorso decisionale ed esecutivo verso la riduzione dei consumi e dei costi energetici della tua azienda, aiutandoti a renderla più competitiva sul mercato e più sostenibile per l’ambiente.

Non esitare a contattarci tramite mail, telefono o visitando il nostro sito web www.energianest.com!